GAYRİMENKUL İPOTEĞİNE DAYALI FİNANSMAN SİSTEMİ: TERSİNE MORTGAGE (REVERSE MORTGAGE)

Mal sahibinin evinin değerine karşı borçlandığı bir konut kredisi türüdür. Reverse mortgage’da kredi kuruluşu müşterisine bu krediyi ölünceye kadar düzenli aylık ödemeler şeklinde kullandırıyor ve kredinin geri tahsilatını da evi satarak sağlıyor.

Dolayısıyla reverse mortgage’da müşteri kredi kuruluşuna ölene kadar hiçbir geri ödeme yapmak zorunda kalmıyor. Ayrıca kredi kullanıcısı bu süre zarfında reverse mortgage için kullandığı konutunda herhangi bir kira vs. ödemeden oturmaya devam ediyor.

Reverse mortgage ile mortgage kredisinin farkı nedir ?

Mortgage veya konut kredisinde mal sahibi aylık ödemelerle yükümlüyken reverse mortgage'de mal sahibine ödeme yapılır. Mal sahibi vergiler, aidatlar gibi masraflardan kendisi sorumludur.

2008 yılında ABD’de başlayan mortgage kaynaklı ekonomik kriz söz konusu ülkede büyümeye farklı bir ivme kazandırmak ve 60 yaş üstü kesimin de ekonomiye destek olabilmesi, sağlık giderlerini rahatlıkla karşılayabilmesi ve iyi bir hayat sürmesi amacıyla “reverse mortgage” adı aldında ürünlerin çıkmasına yol açtı. 2008 yılı itibariyle ABD’nin önde gelen bankaları tarafında sunulmaya başlanan söz konusu ürün büyük bir ilgi gördü. Tersine mortgage sahip olunan sermayenin bir tür geri kazanım yolu olup, düşük kredi riski ile yatırımcıların ilgisini çekmektedir. Finansal ihtiyaçlarını karşılama amacında olan “konut zengini ancak nakit fakiri” yaşlı insanlar tersine mortgage’yi kullanmaktadırlar. Ancak tersine mortgage uygulaması işleme taraf olanlar açısından birtakım riskleri de bünyesinde barındırmaktadır. Ülkemizde henüz olmayan bu sistemin, bankalar, büyük inşaat şirketleri, uzmanlar tarafından tartışılması; Türk aile yapısına uygun olup olmadığı, yaşlıların sosya-ekonomik durumu ve bu sisteme girip girmeyecekleri araştırılmalıdır.

Bugün gelişmiş ülkelerde, yaşlı insanların birçoğunun en önemli sorunu, emeklilikleri sonrası mevcut bütçeleri ile konutlarında yaşamlarına nasıl devam edebilecekleri sorunudur. Gelişmiş ülkelerde, yaşlı insanların birçoğunun mevcut bir konutu ve yaşamlarını devam ettirebilmeleri için sınırlı bir sabit geliri vardır. Ancak bazı ileri yaş düzeyindeki insanların, bir takım finansal ihtiyaçlarını karşılamaya yeterli bir gelir düzeyleri mevcut olmayabilmektedir. Dolayısıyla, ileri yaş düzeyinde olan yaşlı insanlar, emeklilikleri süresince günlük cari harcamalarını karşılamak ve daha çok nakit gerektiren sağlık, konut bakım onarım ve tamiratları ile seyahat ve turizm amaçlı hizmetlerin karşılığını ödemek için ek gelir kaynaklarına gereksinim duymaktadırlar. Çoğu yaşlı insanın bu ihtiyaçları için tersine mortgage, gelişmiş ülkelerde uygulanmakta olan son derece cazip ve sosyal faydası son derece yüksek bir finansal araçtır. Mortgage’de amaç konut satın almak iken, tersine mortgage’de amaç, sahip olunan konutun nakde dönüştürülmesidir. İpoteğin işleyişinde, gayrimenkul sahibi gayrimenkul üzerinden aylık gelir almaya devam etmekte, ancak diğer yandan gayrimenkul üzerindeki hakkı giderek küçülmektedir.

Tersine mortgage’ye yönelik olarak artan talebin nedenlerini aşağıda yer aldığı gibi sayabiliriz. Bunlar;

• Nüfusun içerisinde yaşlı insanların sayısının artması,

• Çoğu yaşlı insanın çok az miktarda mortgage borcuna sahip oluşu,

• Yaşlı insanların büyük bir kısmının nispeten fakir oluşu,

• Beklenmedik finansal ihtiyaçlar,

• Daha rahat ve huzurlu bir yaşam sürme isteği,

• Yetersiz emeklilik olanakları

Tersine mortgage’de 6 adet ödeme şekli vardır. Bunlar;

1- Toplam ödemenin bir defada gerçekleştirilmesi şeklinde,

2- Konutta ikamet edildiği süre zarfı boyunca aylık eşit ödemeler şeklinde,

3- Belirli bir sabit dönemle sınırlı kalmak üzere aylık eşit ödemeler şeklinde,

4- İstenildiği an çekilmek üzere belirli bir kredinin hesapta bulundurulması şeklinde,

5- Konutta ikamet edildiği süre zarfı boyunca aylık tanınan kredi miktarının çekilmesi şeklinde,

6- Belirli bir sabit dönemle sınırlı kalmak üzere tanının kredinin aylık ödenmesi şeklinde.

Ödeme seçeneklerinin çokluğu, tersine mortgage finansal ürününün esnekliğine bir işarettir.

Tersine mortgage programlarının tümünde konut sahiplerinin konut üzerindeki hak ve sorumlulukları devam etmektedir. Ancak tersine mortgage alacaklısının güvenliğini etkilediği durumlarda geri ödemeyi talep etme hakkını doğuran nedenleri aşağıdaki gibi sıralayabiliriz.

• Konutun bir kısmının kiraya verilmesi,

• Konuta yeni bir hak sahibi dahil edilmesi,

• Konutun sınırlarının değiştirilmesi,

• Konutun karşılığında yeni bir borçlanmanın gerçekleştirilmesi,

• Tersine mortgage borçlanıcısının iflas bildirisinde bulunması,

• Tersine mortgage borçlanıcısının konuttan ayrılması veya konutun bir yere bağış yapılması,

• Yanlış bilgi verme, hile veya suça yönelik davranışlar,

• Konutun istimlak edilmesinin gerekli olduğu haller

Yukarıda belirtilen durumların önceden tespitine yönelik olarak, tersine mortgage borçlanıcısının borcu muaccel hale getirici sözleşme şartlarını iyi bir şekilde okuması ve anlaması, kendisinin sorumluluğunu gerektirmektedir.

Tersine mortgage uygulamasından ne kadar faydalanılacağı borçlanıcının yaşına, sahip olunan konutun değerine, konutun bulunduğu coğrafi bölgeye, belirlenen ödeme seçeneği ile birlikte faiz oranlarına bağlıdır. Bunun anlamı; tersine mortgage borçlusu, daha yaşlı ise ve daha değerli bir konuta sahip ise, daha az borçlanarak daha fazla nakit elde edebilecektir. Tersine mortgage borçlanıcısının sorumluluğu gereğince, sözleşme süresince konutun sahibi, konutun bir bölümünü kiraya veremez, konut için yeni bir sahiplik tesis edemez veya konut karşılığında yeni bir borçlanmaya gidemez.

Artık reverse mortgage ürününü gündeme getirmenin ve bankaların bu ürünü de pazarlamasını sağlamanın vakti geldi. Bu sistem, özellikle bakacak kimseleri olmayan ama konut sahibi olan yaşlı insanlar için yaşlılıkları süresince ek bir gelir yaratma yöntemi ve devlet tarafından da çeşitli vergi avantajları vs. ile desteklenmesi gereken çok önemli bir sosyal politika aracı.” “Türkiye’deki varlık ve gelir dengesizliğinden dolayı faydalı olacağını düşünüyorum. Birçok kişinin varlık zengini olmasına rağmen aylık gelir konusunda sıkıntı çektiğini görüyoruz. Bunun çözümü de genelde varlık satışı olarak görülüyor. Reverse mortgage’in satışa göre farkı, malı satmadan buradan kira üzerinde aylık bir gelir sağlanabilecek olması.” Öte yandan ileri yaşlardaki insanların tüketim harcamalarını artırmalarına neden olacaktır. Tüm bunların yanı sıra sosyolojik olarak insanların miras bırakma düşüncesinden uzaklaşmaları gerekebilir.

![IMG-20220826-WA0002[6196].jpg](https://img.franchising.pl/tr/87c/b64/img-20220826-wa0002_6196_.jpg)

Alışveriş kartı

Alışveriş kartınız eklendi

Son Haberler

HEPSİNİ GÖSTER

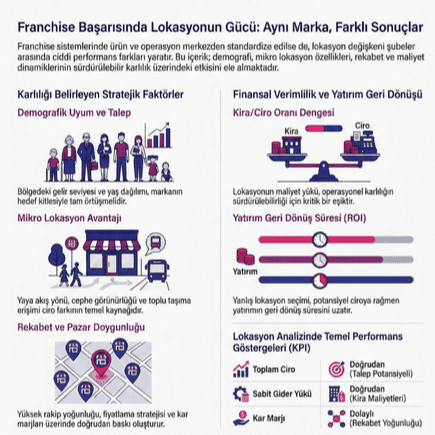

Aynı Marka, Farklı Sonuçlar: Lokasyonun Franchise Karlılığına Etkisi

Franchise sistemi, marka standardizasyonu ve operasyonel süreçlerin merkezden yönetilmesi sayesinde ölçeklenebilir bir büyüme modeli sunmaktadır....

İnsanı Konfor Çürütüyor!

Hep aynı mahallede yaşıyor, aynı marketten alışveriş yapıp hep aynı şeyleri tüketiyoruz. Kendimizi güvenli hissettiğimiz akvaryum uğruna, koca bir...

Jimmy Key,2025’in En Güçlü Hazır Giyim İhracatçıları Arasında Yer Aldı

Ege Hazır Giyim ve Konfeksiyon İhracatçıları Birliği (EHKİB) tarafından her yıl düzenlenen ve sektörde yüksek ihracat performansı gösteren...

Bir Aile Şirketinden Global Güce: Arzum’un 59 Yıllık Dönüşüm Hikâyesi

Franchising Market’e özel bu röportajda, Arzum Yönetim Kurulu Başkanı Murat Kolbaşı; aile şirketinden halka açık global bir markaya uzanan dönüşüm...